La adhesión de funcionarios al régimen simplificado de Ganancias reavivó el debate público.

Sin embargo, desde una perspectiva tributaria y constitucional, muchas de las críticas parecen ignorar

el principio de igualdad ante las cargas públicas y las facultades de fiscalización que conserva ARCA.

La adhesión de Manuel Adorni y otros funcionarios públicos al régimen de Declaración Jurada Simplificada del Impuesto a las Ganancias generó titulares, denuncias mediáticas y numerosas acusaciones en redes sociales. Para algunos sectores, la utilización de este mecanismo constituiría una forma de evitar controles o reducir la transparencia patrimonial.

Sin embargo, cuando se analiza la cuestión desde una perspectiva estrictamente jurídica y tributaria, gran parte de la polémica parece construirse sobre premisas equivocadas.

La primera cuestión que debe recordarse es que la Declaración Jurada Simplificada no fue creada para funcionarios públicos ni para un grupo particular de contribuyentes. Se trata de un régimen previsto por ley y reglamentado por ARCA, al que pueden adherir todos aquellos contribuyentes que cumplan las condiciones establecidas por la normativa vigente.

Por ello, cuestionar la adhesión de una persona por el solo hecho de ser funcionario público plantea un problema constitucional evidente.

El artículo 16 de la Constitución Nacional dispone que la igualdad es la base del impuesto y de las cargas públicas. Este principio exige que quienes se encuentran en iguales condiciones reciban el mismo tratamiento jurídico por parte del Estado.

En otras palabras, si la ley permite que un contribuyente acceda al régimen simplificado, la misma posibilidad debe existir para cualquier otro contribuyente que reúna los requisitos legales, independientemente de su actividad, profesión o cargo público. Lo contrario implicaría sustituir la aplicación objetiva de la ley por un criterio basado en la identidad de la persona alcanzada.

También resulta necesario aclarar otro aspecto que suele quedar fuera del debate.

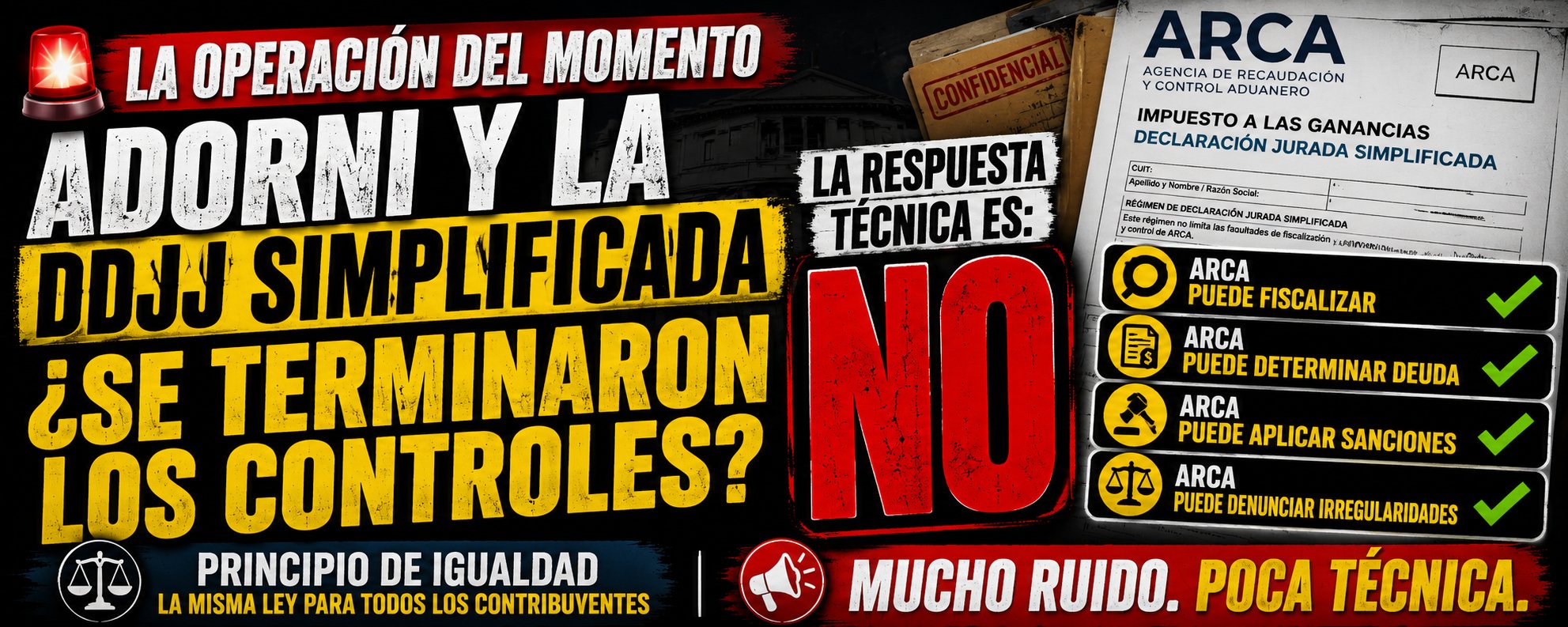

La adhesión al régimen simplificado no elimina las facultades de fiscalización del Estado. ARCA conserva plenamente sus potestades de control, verificación, fiscalización y determinación de oficio.

Si el organismo detecta ingresos omitidos, inconsistencias patrimoniales, incrementos patrimoniales no justificados, documentación apócrifa, simulaciones, maniobras evasivas o cualquier otra irregularidad relevante, puede iniciar procedimientos de fiscalización, determinar diferencias de impuestos, aplicar sanciones e incluso promover las acciones administrativas, tributarias o judiciales que correspondan.

La simplificación de una declaración jurada no convierte en lícito aquello que eventualmente pudiera ser ilícito. Tampoco impide que el fisco investigue, requiera información adicional o ejerza sus facultades de control cuando existan elementos que justifiquen una fiscalización.

Por eso resulta técnicamente incorrecto presentar el régimen como una suerte de blindaje fiscal o como un mecanismo que impide futuras investigaciones. La normativa no dice eso y las facultades de ARCA permanecen intactas.

Naturalmente, puede discutirse si el régimen es conveniente, si mejora la relación entre el fisco y los contribuyentes o si constituye una herramienta adecuada de simplificación tributaria. Ese es un debate legítimo.

Lo que no parece jurídicamente razonable es transformar en sospechosa la utilización de una opción legal simplemente por la identidad de quien la utiliza.

Si mañana ARCA detecta una irregularidad en la situación fiscal de cualquier contribuyente, sea funcionario, empresario, profesional o trabajador, podrá ejercer todas las facultades que la ley le otorga. Pero mientras ello no ocurra, adherir a un régimen expresamente previsto por la normativa constituye simplemente el ejercicio de un derecho disponible para todos aquellos que cumplen sus requisitos.

En definitiva, el debate debería centrarse en la ley y no en las personas. Porque en materia tributaria la igualdad ante las cargas públicas exige exactamente eso: mismas reglas, mismos derechos y mismos controles para todos.

Contadora pública y licenciada en Administración, Magíster en Tributación y discípula de Jesús Huerta de Soto. Anarcocapitalista. Profe. de impuestos 1-UBA-FCE

🌱 Si este contenido te aportó valor, podés apoyar nuestro proyecto con una donación voluntaria: matecito.co/potusamarillo o suscribirte mensualmente (suscripción que vos definas) a nuestro newsletter semanal en potusamarillo.com/vip